20 марта 2023

Развитие Fintech в Латинской Америке, Африке и Азии: общие тренды 2022-2023

В настоящее время финансовые технологии играют все более важную роль во всех сферах финансовых услуг. Финтех-решения используются как крупными финансовыми организациями, такими как банки, так и узкоспециализированными финтех-компаниями, которые предоставляют ограниченный спектр услуг. Новые технологии приводят к изменению бизнес-моделей и повышенной клиентоориентированности.

Екатерина Карелина, эксперт по стратегиям и рынкам EmTech, РАНХиГС, ИФ РАН, поделилась со SmartGoPro на недавно прошедшей конференции Fintech&Banking 2023 мнением о развитии финтех-индустрии в России и опыте стран Латинской Америки, Африки и Азии.

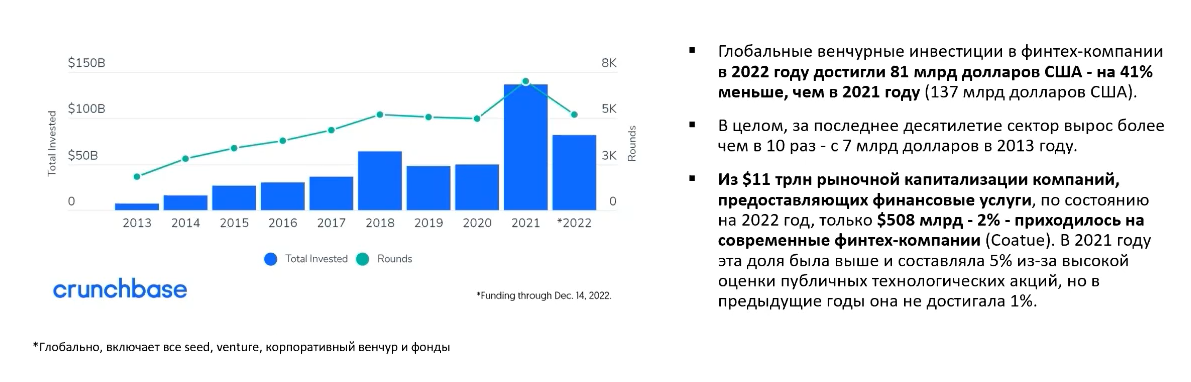

«Во всем мире финансовые технологии воспринимаются через призму венчурных инвестиций, потому что первоочередная ставка идет на эту сферу через развитие новых технологий и продуктов (рис. 1), в то время как в России ставка на финансовые технологии связана с цифровой трансформацией крупных банков».

Рис. 1 Наглядная демонстрация диаграммы венчурных инвестиций в финтех сфере за 2012-2022 гг.

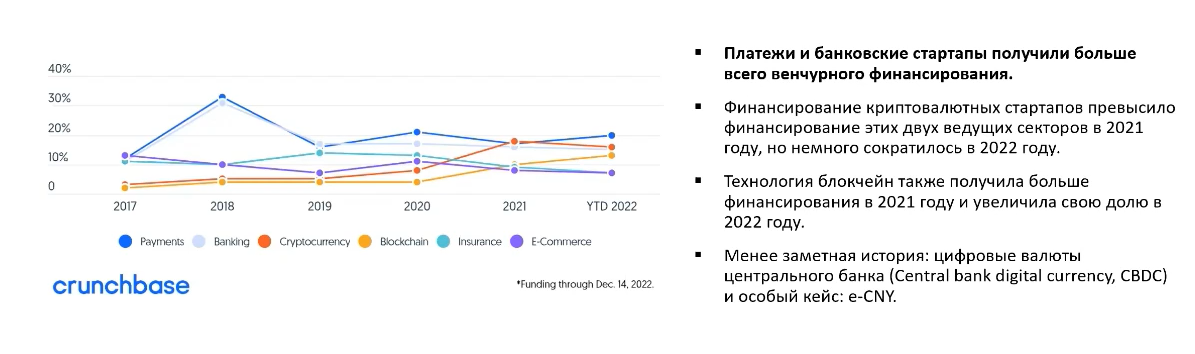

По состоянию на 2023 год, структура инвестиций в финансовые технологии за последние пять лет выглядит следующим образом (рис. 2):

Рис. 2. Структура инвестиций в Финтех, 2017-2022

«Практически по всем регионам мира, лидерами, с точки зрения инвестиций и дохода, остаются направления платежи и банковские услуги. Также, в последнее время идет активное переосмысление и развитие сферы криптовалют», — комментирует Екатерина Карелина.

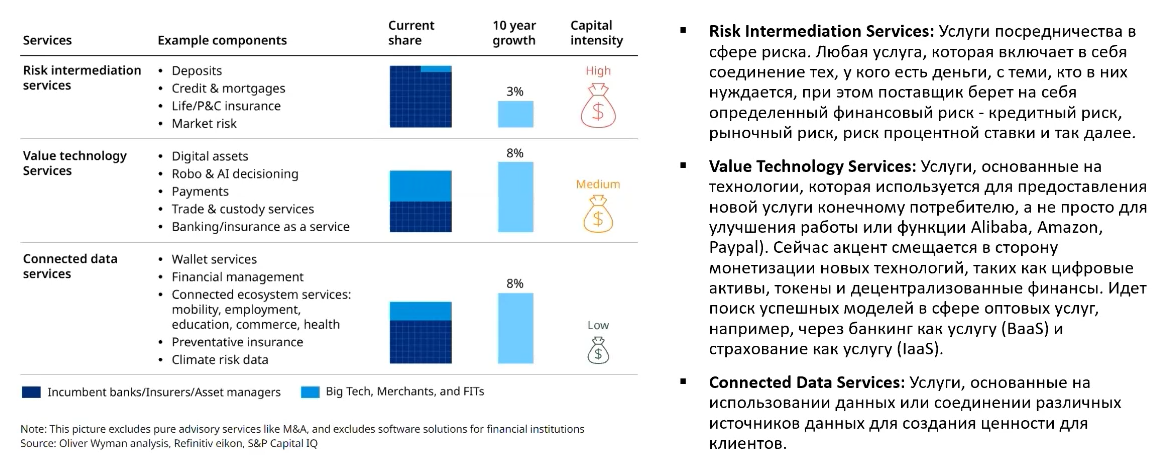

Новая индустрия финансовых услуг: риски, ценности и технологии.

В 2023 году индустрия финансовых услуг переживает новые перемены: компании сосредоточены на использовании технологий для того, чтобы создать новые направления и обогатить традиционные секторы банковских услуг.

Финансовый рынок этого года формируется компаниями, занимающимися следующими видами услуг (рис. 3):

- Услугами посредничества в сфере рисков, которые включают в себя классические банковские услуги, такие как депозиты, кредиты, оценка рыночных рисков и другие виды услуг.

- Услугами, основанными на технологиях, которые используются для создания новых продуктов для потребителей, таких как цифровые активы, автоматизация принятия решений, автономные системы принятия решений, платежи, "банк как услуга" и "страхование как услуга".

- Услугами по управлению и использованию данных, которые включают в себя создание различных систем и экосистем на основе данных.

Рис. 3 Составляющие новой индустрии финансовых услуг.

Финансовые технологии Латинской Америки, Африки и Азии.

Финансовый регион Латинской Америки полон интересных возможностей для развития бизнеса, поскольку данный регион немного отстает от уровня развития в финтех индустрии российских банков. Данный регион испытывает дефицит в компетенциях по решению технологических проблем в финансовой индустрии по ряду причин, например:

- Высоко населенные территории стран Латинской Америки не позволяют сетям финансовых учреждений закрыть все потребности жителей данного рынка, а вариант классического банковского обслуживания делает данный процесс еще более трудным в реализации.

- Чрезмерные «бюрократические» требования классических банков, требующих во всех случаях личного присутствия клиента, делают финтех рынок еще более востребованным в регионе.

- Традиционные банки и экономические реалии в странах Латинской Америки несовместимы. Эти страны все еще зависят от наличных расчетов, когда в других странах уже перешли на безналичный расчет. Хотя ситуация постепенно меняется, традиционные банки все еще столкнутся с проблемами, когда онлайн транзакции станут более популярными.

Екатерина Карелина: «Латинская Америка с точки зрения фитеха – очень схожа с финтех рынком России, в особенности состояния и уровень цифровой зрелости классических банков Латинской Америки, структуры рынка финансовых услуг, динамики и стиля принятия решений. Лидерами региона Латинской Америки в финтехе являются Бразилия и Мексика. Эти страны опережают Россию по фактору мышления и открытости к изменениям на уровне регулирования, общая же цифровизация внутри банков отстает по уровню развития от наших».

Финансовый регион Африки является открытым для предложений в сфере финтеха. За последние два года динамичность открытия технологических стартапов в регионе выросла в три раза, половина из которых – это финтех-компании. Континент открыт к новым экспериментам в сфере блокчейн и т.д.

«Африка созрела для того, чтобы использовать цифровые инструменты, так как наличные средства по-прежнему используются примерно до 90% транзакций. Однако население очень плохо относится к банкам, если только банковские продукты не упаковываются как способствующие социальным изменениям – тогда отношение к банку немного иное. Лидерами данного региона остаются Гана, Нигерия и Египет, однако из всех 54-х стран – восемь уже созрели для возможности роста в фитехе, и это: Камеру, Кот-д’Ивуар, Кения, Марокко, Сенегал, Южная Африка, Танзания и Уганда», — комментирует Екатерина.

Азия является очень развитой в сфере финтех. В 2023 году именно Китай предлагает финтех-технологии, которые оцениваются в мире как альтернатива финансовой системе, основанной на долларе США.

По мнению эксперта: «Сегодня Китай – это лидер номер один с точки зрения проработанности собственных технологий для новой архитектуры финансового мира, к которому мы движемся».

Присоединяйтесь к дискуссиям конференций SmartGoPro, чтобы узнать больше историй и кейсов из первых уст ведущих экспертов.