29 января 2025

Аналитика больших данных в банках. Как извлечь максимальную операционную эффективность

В эпоху цифровой трансформации банки становятся хранителями огромных массивов данных, поступающих из множества источников: транзакции клиентов, онлайн-заявки, мобильные приложения и социальные сети. Эти данные предоставляют банкам возможность не только повышать уровень сервиса, но и укреплять свои конкурентные позиции.

Эффективная работа с большими данными позволяет оптимизировать процессы, делать их более прозрачными и сокращать издержки. Это уже не просто конкурентное преимущество, а необходимое условие для успеха в условиях глобальных изменений в финансовой отрасли.

Роль больших данных в банковском секторе

Большие данные представляют собой ключевой актив банков, позволяющий выявлять скрытые закономерности, анализировать поведение клиентов и строить стратегию развития. Ежедневная обработка миллионов операций и запросов создает базу для принятия решений, основанных на данных, что улучшает работу всей экосистемы банка.

Ключевые источники данных:

- Транзакции: информация о платежах и переводах помогает понять поведение клиентов, формировать целевые предложения и прогнозировать спрос.

- CRM-системы аккумулируют данные о предпочтениях клиентов и истории их взаимодействий с банком, что способствует построению персонализированного сервиса.

- Мобильные приложения позволяют изучать пользовательский опыт, улучшать интерфейсы и внедрять востребованные функции.

- Интернет и социальные сети: данные из отзывов, упоминаний и обсуждений предоставляют ценную информацию о репутации банка и ожиданиях клиентов.

Применение аналитики больших данных

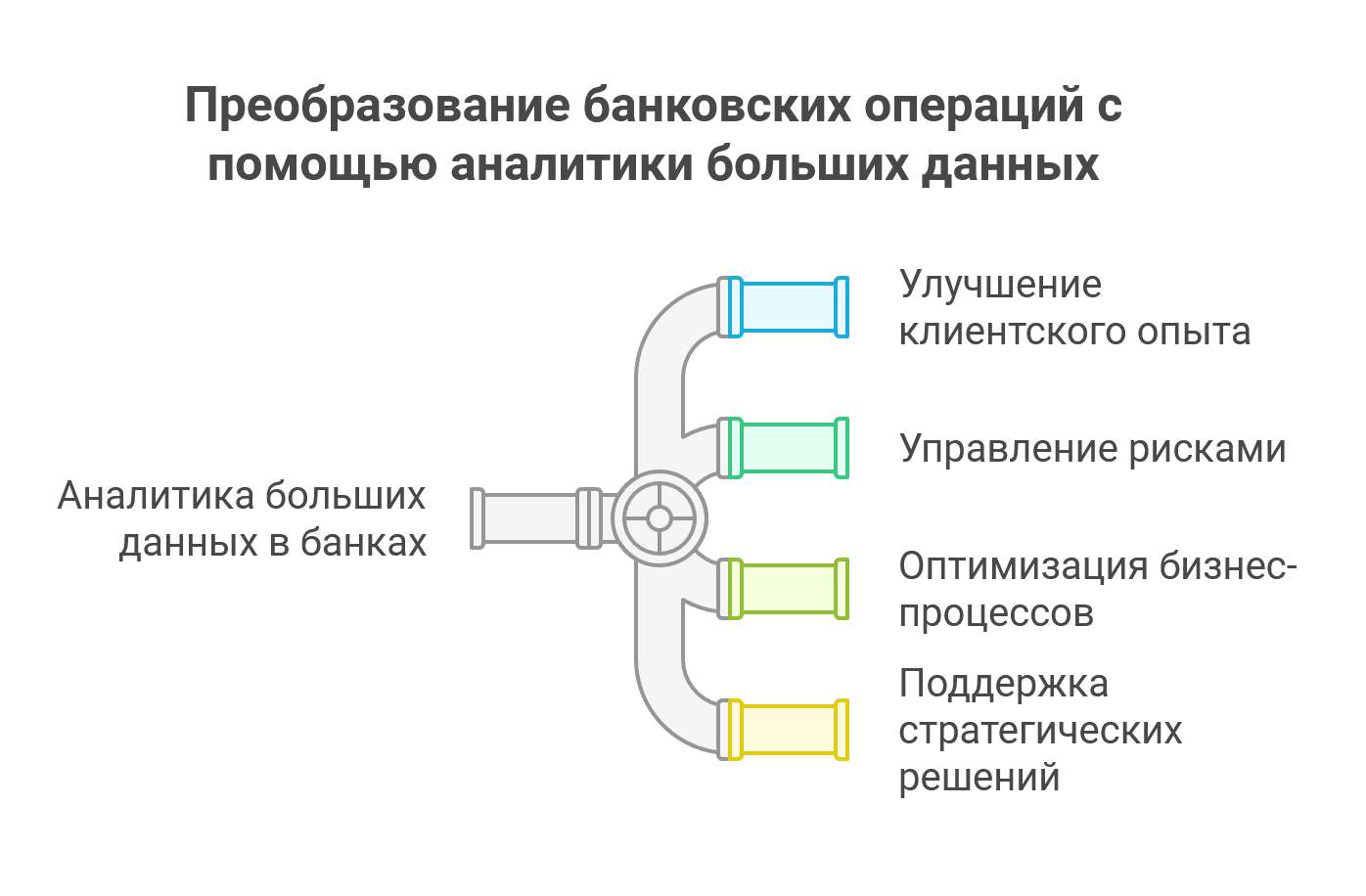

Большие данные предоставляют банкам широкий спектр возможностей для трансформации ключевых направлений их деятельности, от взаимодействия с клиентами до поддержки стратегических решений.

Одним из важнейших применений аналитики является улучшение клиентского опыта. Понимание предпочтений, поведения и потребностей клиентов позволяет банкам создавать персонализированные продукты и услуги, которые точно соответствуют ожиданиям аудитории. Такие подходы касаются не только предложений по банковским продуктам, но и улучшения всех точек взаимодействия, включая мобильные приложения, контактные центры и чат-боты. Например, ИИ-помощник, внедренный Альфа-Банком, анализирует запросы в реальном времени, что позволило сократить время на обработку обращений и повысить качество обслуживания. Этот инструмент не только минимизировал рутинные задачи, но и дал сотрудникам возможность сосредоточиться на решении сложных клиентских вопросов.

Другим важным направлением является управление рисками. Банки активно используют аналитику для прогнозирования дефолтов, выявления подозрительных транзакций и предотвращения мошеннических операций. Так, Česká spořitelna внедрила аналитическую платформу для мониторинга операций, которая повысила точность и скорость выявления потенциальных угроз. Это позволило не только минимизировать потери от мошенничества, но и обеспечить гибкость алгоритмов для адаптации к новым видам рисков.

Аналитика больших данных также играет ключевую роль в оптимизации бизнес-процессов. Она позволяет выявлять узкие места, снижать издержки и автоматизировать рутинные операции. Это особенно полезно при работе с большими потоками данных, таких как обработка заявок на кредит, управление документооборотом или распределение ресурсов. В Альфа-Банке, например, система машинного обучения прогнозирует объемы операций с наличными в банкоматах, что помогло оптимизировать графики инкассации и снизить расходы на обслуживание. Также стоит отметить кейс из практики банка «Кубань Кредит», который начал анализировать процесс кредитования, используя обезличенные данные клиентов, что открыло новые возможности для оптимизации бизнес-процессов. Модель подписки на решение позволила банку гибко использовать продукт по мере необходимости, без дополнительных расходов на развертывание системы в своей инфраструктуре.

Дополнительно аналитика больших данных активно используется для поддержки стратегических решений. Банки анализируют рыночные тенденции, конкурентную среду и макроэкономические факторы, что позволяет строить долгосрочные планы и выявлять новые возможности для роста. Например, ОТП Банк разработал нейросетевую систему для автоматизации отбора персонала. Модель на основе машинного обучения анализирует заявки на вакансии и сравнивает их с базой резюме, значительно ускоряя процесс поиска подходящих кандидатов и снижая затраты на найм.

Эти примеры показывают, как аналитика больших данных становится движущей силой изменений в банковской индустрии. Она не только оптимизирует текущие процессы, но и закладывает основу для инновационного развития, помогая банкам сохранять актуальность и конкурентоспособность в условиях постоянных изменений рынка.

Проблемы и вызовы

Несмотря на колоссальные возможности, которые предоставляет аналитика больших данных, её внедрение в банковскую сферу сопряжено с рядом серьезных проблем.

Интеграция данных из разных источников

Банки работают с огромными массивами информации, поступающей из множества внутренних систем (CRM, транзакционные платформы, ERP) и внешних источников (социальные сети, агрегаторы данных). Эти данные часто имеют разрозненную структуру и разный формат, что делает их объединение в единую аналитическую платформу сложной задачей.

Качество данных

Данные, поступающие в системы аналитики, часто содержат ошибки, дубликаты или неактуальную информацию. Плохое качество данных может негативно повлиять на точность аналитических моделей и привести к неверным выводам. Для решения этой проблемы банки вынуждены внедрять процессы постоянного мониторинга и очистки данных, что требует значительных затрат ресурсов.

Конфиденциальность и защита данных

Соблюдение регуляторных требований и законов о защите данных, остается важной задачей для банков. Каждый новый инструмент или аналитическая модель должны быть строго проверены на соответствие стандартам безопасности. Нарушения конфиденциальности или утечка данных могут привести не только к репутационным потерям, но и к значительным штрафам.

Этические аспекты использования данных

Использование больших данных вызывает вопросы этики. Например, некоторые клиенты могут быть недовольны чрезмерной персонализацией или чувствовать, что банк вторгается в их личное пространство. Поэтому банки должны разрабатывать прозрачные политики обработки данных, чтобы сохранять доверие клиентов.

Нехватка квалифицированных специалистов

Для работы с большими данными требуются специалисты в области аналитики, машинного обучения, разработки алгоритмов и управления данными. Однако спрос на таких экспертов значительно превышает предложение. Это вынуждает банки конкурировать за таланты и инвестировать в обучение сотрудников, что требует времени и ресурсов.

Высокая стоимость внедрения и инфраструктуры

Создание надежной аналитической платформы требует значительных капиталовложений. Банкам необходимо модернизировать IT-инфраструктуру, внедрять облачные технологии, закупать лицензионное программное обеспечение и поддерживать кибербезопасность. Малые и региональные банки особенно остро ощущают финансовую нагрузку, связанную с внедрением аналитики больших данных.

Управление ожиданиями

Руководство банков часто ожидает мгновенных результатов от внедрения аналитических решений, однако реальная отдача от подобных проектов может быть заметна только через несколько месяцев или даже лет. Нереалистичные ожидания могут привести к разочарованию и снижению поддержки таких инициатив.

Расширение аналитики больших данных в банковской сфере требует преодоления всех перечисленных вызовов. Для этого необходимо грамотно выстраивать стратегию цифровой трансформации, инвестировать в обучение сотрудников, внедрять стандарты управления данными и развивать партнерства с технологическими компаниями.

Аналитика больших данных становится важнейшим инструментом трансформации банковского сектора, позволяя достигать новых высот в операционной эффективности и качестве клиентского сервиса.

Тем не менее, использование больших данных требует значительных усилий, начиная от интеграции разрозненной информации и обеспечения ее безопасности, до инвестиций в современные технологии и профессиональное развитие сотрудников. Эти задачи сложны, но их решение открывает перед банками перспективы для роста и инноваций.

Будущее банковской аналитики во многом зависит от способности организаций гибко реагировать на новые вызовы, внедрять прогрессивные подходы и активно использовать потенциал данных для стратегического развития. Те банки, которые сумеют эффективно применить технологии больших данных, получат значительное конкурентное преимущество и смогут укрепить свои позиции на рынке, создавая ценность как для бизнеса, так и для клиентов.